Найдена проблема???

7 апреля 2026 г.

Мне написали, что pdf-файл не скачивается; возможно, из-за того, что в названии использована кириллица. Ниже следует текст и файл с названием, где используется только латинский алфавит.

Экономический монитор

7 апреля 2026 г.

· Ставка Банка России понижена, жёсткость денежной политики сохраняется. Инфляционные ожидания стабильные, но ставку будут снижать дальше.

· Платёжный баланс не поддерживал укреплению рубля и показал новые каналы оттока капитала. Спрос на иностранную рабочую силу медленно растёт.

· Секвестру сказано “нет!” Бюджетное правило пока не изменяется. Кому война, а бюджету - дополнительные доходы.

· Минфин тратит хорошо спрятанные резервы.

· Промышленность, ничего нового - гражданские сектора продолжают падение. Лидеры падения - инвестиционные товары.

· Строительство - стремительный спад.

1

На своём заседании 20 марта Совет директоров Банка России принял ожидавшееся решение и снизил ключевую ставку на 50 б.п. до 15% годовых. В сопутствующем заявлении и в ходе пресс-конференции Председателя Банка не прозвучало убедительных обоснований такого решения.

С одной стороны, инфляция продолжает быстро снижаться, и ускорение роста цен, связанное с повышением ставки НДС, оказалось кратковременным. Хотя это представляется маловероятным, но пока вероятность снижения инфляции до 4% к концу года остаётся достаточно высокой. Казалось бы, это создаёт пространство для более быстрого снижения ставки, особенно учитывая нарастающую рецессию в невоенной части промышленности и нарастающее напряжение на рынке труда, которое фиксируют хедхантеры (но не видит Росстат).

С другой стороны, инфляционные ожидания населения и бизнеса остаются на стабильно высоком уровне, не реагируя ни на снижение инфляции, ни на снижение ключевой ставки. Прекращение использования Минфином средств ФНБ для финансирования дефицита бюджета привело к сокращению продаж валюты Банком России и ослаблению рубля к моменту заседания на 9% с начала марта, что создавало потенциал ускорения роста цен в связи с удорожанием импортных товаров.

Если к изложенном добавить военный конфликт в Персидском заливе, который в случае продолжения неизбежно породит рецессию в глобальной экономике, и полную неопределённость с федеральным бюджетом и источниками финансирования быстро нарастающего дефицита (совещание у президента Путина по этому вопросу состоялось через три дня после решения Банка России по ставке), то можно сказать, что денежные власти находились в полном тумане относительно складывающейся ситуации.

В целом, такая картина подталкивала к паузе в принятии решения об изменении ставки, тем более что к следующему заседанию Банк России должен обновить свой прогноз. Но … как мы говорили в предыдущем выпуске, степень жёсткости денежной политики остаётся запредельно высокой, и у нас сложилось ощущение, что Банк России начал это осознавать. По крайней мере, именно так можно интерпретировать фрагмент резюме обсуждения решения по ключевой ставке, опубликованного Центробанком: «Большинство участников согласились, что есть пространство для снижения ключевой ставки. Ослабление перегрева внутреннего спроса происходит даже быстрее, чем предполагалось в февральском прогнозе Банка России. Сохранение ставки на текущем уровне в этих условиях может создать риски избыточного охлаждения экономики и последующего сильного отклонения инфляции вниз от цели».

В итоге, можно говорить, что решение о снижении ставки было принято по принципу «лучше поздно, чем никогда» - аргументов в пользу снижения ставки нет, но понимание того, что она сильно завышена есть. Кроме того, денежные власти хорошо понимают, что пауза в снижении ставки может вызвать рост инфляционных ожиданий, а это совсем не то, что сейчас хотелось бы увидеть.

2

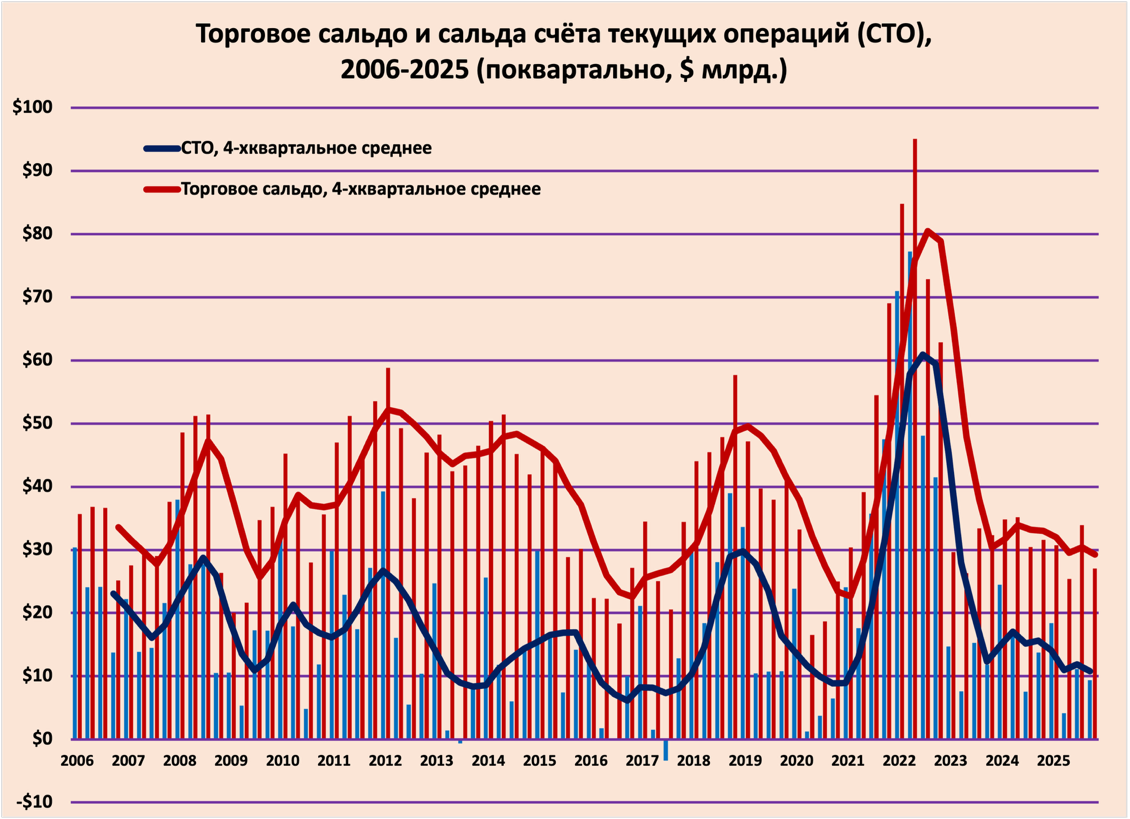

Банк России опубликовал итоговые данные о состоянии платежного баланса за прошлый год, в которых наше внимание привлекли три момента.

Во-первых, это динамика счёта текущих операций и торгового сальдо в начале 2025 г., которая никак не коррелирует со стремительным укреплением курса рубля весной прошлого года. На графике отчётливо виден нисходящий тренд, начавшийся в середине 2024 г., который должен был создавать пространство для ослабления национальной валюты. Однако, случилось противоположное, и о причинах этого – активные продажи валюты Банком России в рамках бюджетного правила – мы рассказывали в предыдущих выпусках.

В абсолютных величинах оба показателя приближаются к минимальным значениям последних двадцати лет, и, скорее всего, нам предстоит увидеть продолжение этого тренда в первом квартале текущего года (СТО января составило всего $0,4 млрд. против $2,8 млрд. в январе 2025 г.) и стремительный разворот во втором квартале под влиянием резко выросших цен на нефть. Насколько устойчивым будет этот тренд – можно только гадать, хорошо понимая, что это будет зависеть от того, когда и как закончатся военные действия в Персидском заливе.

Во-вторых, хорошо видно, что переводы зарплат из России в другие страны, резко упавшие в ходе валютных потрясений 2014-2016 гг., оправились от «ковидных» потрясений и с середины 2023 г. вышли на довоенный тренд медленного роста.

С одной стороны, объемы таких переводов в два раза уступают периоду 2008-2013 гг. С другой стороны, восстановление их роста говорит о нарастающем дефиците рабочих рук в тех секторах, где его привыкли покрывать за счёт иностранной рабочей силы. И неважно, является ли рост денежных переводов свидетельством роста числа иностранных работников или роста их заработных плат.

В-третьих, данные о каналах оттока капитала из России[1] свидетельствуют о том, что всё большая часть трансграничных финансовых потоков не попадает в поле зрения сотрудников Банка России, которые занимаются составлением платёжного баланса. Им относительно просто отслеживать операции, связанные с приобретением акций и облигаций, с осуществлением прямых или портфельных инвестиций, которые проходят через банковские счета российских граждан, компаний и банков. Но они вряд ли могут получать адекватную информацию о «прочих инвестициях, о тех транзакциях, когда отток капитала осуществляется с использованием криптовалют, или когда российские экспортёры используют посредников, на счетах которых оседает часть выручки. Оценка таких потоков никогда не может быть абсолютно достоверной, но то, что канал «прочих инвестиций» используется всё более активно, а каналы традиционных инвестиций, практически» высохли, является симптоматичным.

3

В самом конце февраля министр финансов Антон Силуанов заявил о том, что его ведомство предлагает пересмотреть бюджетное правило: “… чтобы обеспечить сохранение средств Фонда национального благосостояния, с тем чтобы меньше оказывать давление на валютный рынок, правительство рассматривает вопрос по ужесточению бюджетного правила с точки зрения снижения базовой цены». Вслед за этим Минфин заявил, что уже в марте он прекращает продажи валюты из ФНБ для финансирования дефицита бюджета, а ещё через несколько дней в СМИ поступила информация о том, что Минфин направил во все министерства и ведомства предписание о подготовке предложений по сокращению бюджетных расходов текущего года на 10 процентов. Таким образом, стало очевидно, что проблема резкого падения нефтегазовых доходов в декабре-феврале и, соответственно, увеличения вдвое размера бюджетного дефицита по сравнению с заложенным в закон уровнем, стала болевой точкой для российских властей[2].

Позиция Минфина, однако, подверглась жёсткой критике на совещании у президента Путина 23 марта.

С одной стороны, война в Персидском заливе привела к бурному росту цен на нефть в мире, отмене санкций США, связанных с покупкой российской нефти, и в итоге к исчезновению дисконта к цене российской нефти. Более того, поскольку в доля спотовых продаж у российских компаний выросла с обычных в довоенное время 10-15% до 35-40%, многие потребители, лишившиеся ближневосточной нефти, бросились покупать всё, что доступно, и российская нефть временами стала даже продаваться с премией.

Российское налоговое законодательство устроено так, что нефтегазовые доходы растут или снижаются с лагом относительно изменений в ценах на нефть – в начале месяца Минэкономики объявляет среднюю цену на экспортную нефть за предыдущий месяц, которая используется для уплаты налога на добычу полезных ископаемых (НДПИ) в конце месяца. Таким образом, рост цены на нефть в марте федеральный бюджет ощутит только в конце апреля.

Средняя цена экспортной нефти по оценке Минэкономики в феврале составила $44,6/баррель, в марте она выросла до $77/баррель. Каждые $10 прироста цены дают федеральному бюджету прирост поступлений НДПИ на $1,1-1,2 миллиарда. Таким образом, в апреле доходы Минфина от НДПИ увеличатся на 215-220 млрд.рублей ($2,7-2,75 миллиарда). С одной стороны, это большие деньги даже для российского бюджета. С другой, в январе-феврале-марте (с учетом нашего прогноза) Минфин недополучил около 700 миллиардов рублей (по отношению к уровню, заложенному в закон о бюджете.

С другой стороны, эффект от предложенного Минфином секвестра был бы весьма ограниченным. С учетом того, что под сокращение не попадали военные и социальные расходы, а также расходы на обслуживание долга (включая выплаты по субсидированию процентных ставок), и то, что расходы на выплату заработной платы, на содержание правоохранительных органов и на трансферты регионам подлежали бы сокращению на 3%, 10%-ый секвестр распространялся менее чем на четверть общей суммы расходов бюджета. Хорошо понятно, что сокращение бюджетных расходов стало бы сильнейшим ударом по политической репутации Путина и его имиджу, и идти на это ради экономии 1 триллиона рублей не имело политического смысла.

В итоге решение о секвестре отложено, и Минфину предписано финансировать расходы согласно утверждённому закону, но проявлять большую строгость при рассмотрении тех бюджетных заявок, где часть расходов можно отложить на более поздний срок.

4

Февральские данные о поступлении в федеральный бюджет налогов, связанных с внутренней экономикой (НДС, налог на прибыль, подоходный налог) на первый взгляд оказались на удивление сильными: поступления НДС выросли на 29% по сравнению с двумя месяцами предыдущего года, налога на прибыль – на 12%, подоходного налога на 59%. Но удивление быстро проходит, если вспомнить, что в прошлом году были повышены ставки налога на прибыль (с 20% до 25%) и подоходного налога (прогрессивная шкала, доходящая до 22%), и все поступления от повышения налоговой нагрузки пошли в федеральный бюджет; с 1 января этого года с 20% до 22% была повышена ставка НДС. Одним словом, прямое сравнение налоговых доходов особенно в начале года является некорректным, и об исчезновении эффекта базы для налога на прибыль можно будет говорить только начиная с мая, а для подоходного налога – начиная с августа.

5

Хотя президент настоял на том, чтобы расходы бюджета текущего года финансировались в полном объёме, он пошёл навстречу министру финансов в другом, в том, чтобы остановить использование средств ФНБ для компенсации недополученных нефтегазовых доходов. Причина такого решения вполне понятна – к началу апреля остаток ликвидной части ФНБ опустился ниже 4 триллионов рублей (1,7% ВВП), и, видимо, для Минфина этот уровень фискального резерва является необходимым с точки зрения запаса «на чёрный день»[3].

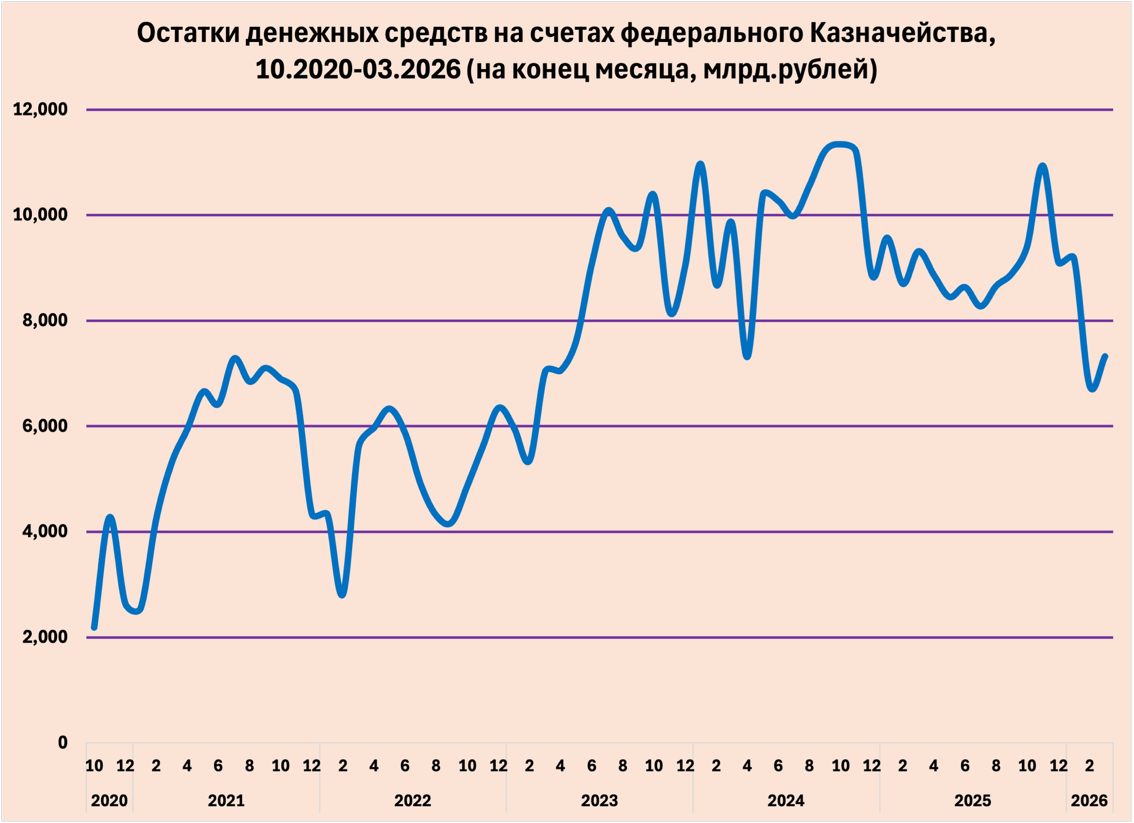

В такой ситуации возникает вполне резонный вопрос: за счёт каких источников Минфин может финансировать дефицит бюджета этого года, если не использовать ФНБ и не прибегать к политике фискального доминирования, когда банки будут обязаны в существенных объёмах покупать государственные облигации с заниженной (по отношению к рынку) доходностью?

Для ответа на этот вопрос нужно вспомнить, что помимо всем известного фискального резерва, ФНБ, у федерального Минфина имеется ещё один «запасной кошелёк» - остатки средств федерального и региональных бюджетов, Социального фонда и Фонда обязательного медицинского страхования, которые хранятся в федеральном Казначействе. Этот резерв начал формироваться в конце октября 2020 г., когда Казначейство получило право размещать остатки средств в банковские финансовые инструменты (депозиты, операции РЕПО). Постепенно закон обязал региональные бюджеты и внебюджетные фонды, которые до этого времени держали свои средства на счетах в Банке России, переводить счета в Казначейство. Остатки средств стремительно выросли в начале 2023 г., когда, с одной стороны, бюджет проавансировал большую часть оборонного заказа в январе-феврале, и, с другой стороны, многие предприятия ВПК получили предписание проводить расчёты, связанные с оборонзаказом через счета в Казначействе. В 2025 г. от размещения денежных средств федеральный бюджет получил 1,17 триллиона рублей (3,13% от всех доходов бюджета), региональные бюджеты получили 328 миллиардов рублей (1,25% всех доходов).

Объём свободных средств Казначейства с середины 2023 г. до конца 2025 г. колебался от 8 до 10 триллионов рублей, составив 9,1 триллиона на начало текущего года. К концу марта остаток средств на счетах Казначейства сократился на 1,8 трлн.рублей.

6

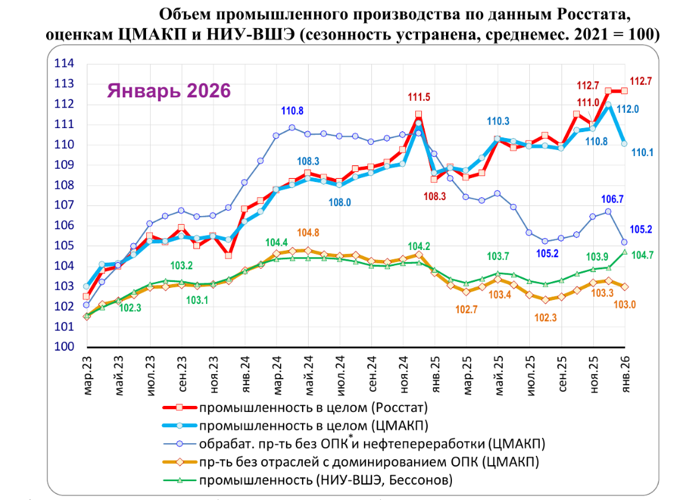

Сводка Росстата о динамике промышленного производства в январе вызвала противоречивые оценки экспертов. Росстат сообщил о нулевом росте по сравнению с декабрём; ЦМАКП оценил результаты первого месяца года очень негативно, падение на 1,7% за месяц (минус 18,5% в годовом выражении); Центр развития, который не учитывает сектора, связанные с военной экономикой, увидел приличный рост на 0,7% (8,7% в годовом выражении). В значительной мере такой разнобой связан с особенностями элиминирования календарного фактора в январе, когда половину месяца составляют выходные дни, и разница в количестве рабочих дней (17 в 2025 г. и 15 в текущем году) оказывает весьма существенное влияние. Вдобавок на январские оценки неправительственных экспертов повлияли данные Росстата о бурном росте промышленности в декабре предыдущего года – в то время, как ЦМАКП согласился с ними, Центр развития не увидел для этого оснований.

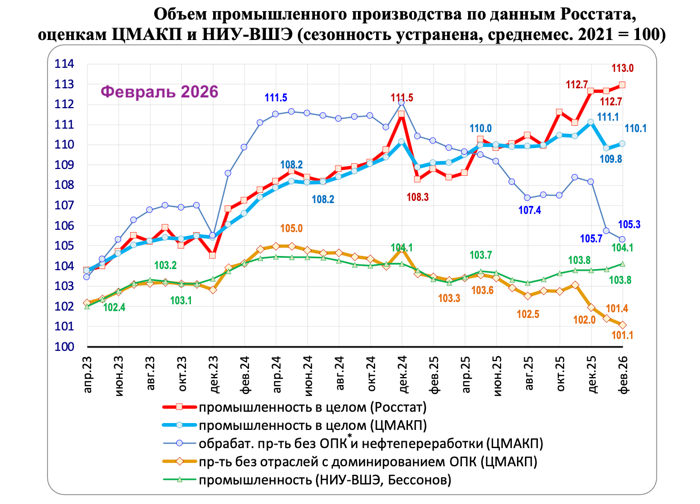

В такой ситуации оценки февраля представляли повышенный интерес, так как могли прояснить картину, но этого не случилось. Все три центра показали примерно одинаковый рост промышленности в феврале по сравнению с январём, хотя Центр развития в своих оценках исключает сектора, связанные с военными нуждами, а оценка ЦМАКП динамики промышленности без учета ОПК показывает снижение. Эксперты ЦМАКП утверждают, что они могут объяснить расхождение в оценках, которые связаны с особенностями применяемых статистических методов сглаживания сезонности, и нам остаётся только надеяться на то, что в последующие месяцы расхождения между оценками будут не столь значительными. (В скобках отметим, что по и ЦМАКП, и Центр развития вносят изменения в свои оценки по мере уточнения информации – на графиках видно, что такие изменения могут уходить на два года назад.)

Среди секторальных особенностей начале года обращает на себя внимание ускорение снижения объёмов выпуска гражданских обрабатывающих производств., в эпицентре которых производства, завязанные на инвестиционный спрос. Продолжается спад в производстве большинства основных видов конструкционных материалов, особенно стройматериалов (на 1,4-2,8% в месяц); чуть медленнее снижается выпуск в чёрной металлургии (-1,1% в месяц). Сохраняются высокие темпы спада в производстве машин и оборудования, которое в феврале упало до 75% от среднемесячного уровня 2024 г. Автомобилестроение, намекнувшее на восстановление роста в декабре-январе, в феврале вернулось к спаду, продолжив судорожные колебания на локальном дне.

7

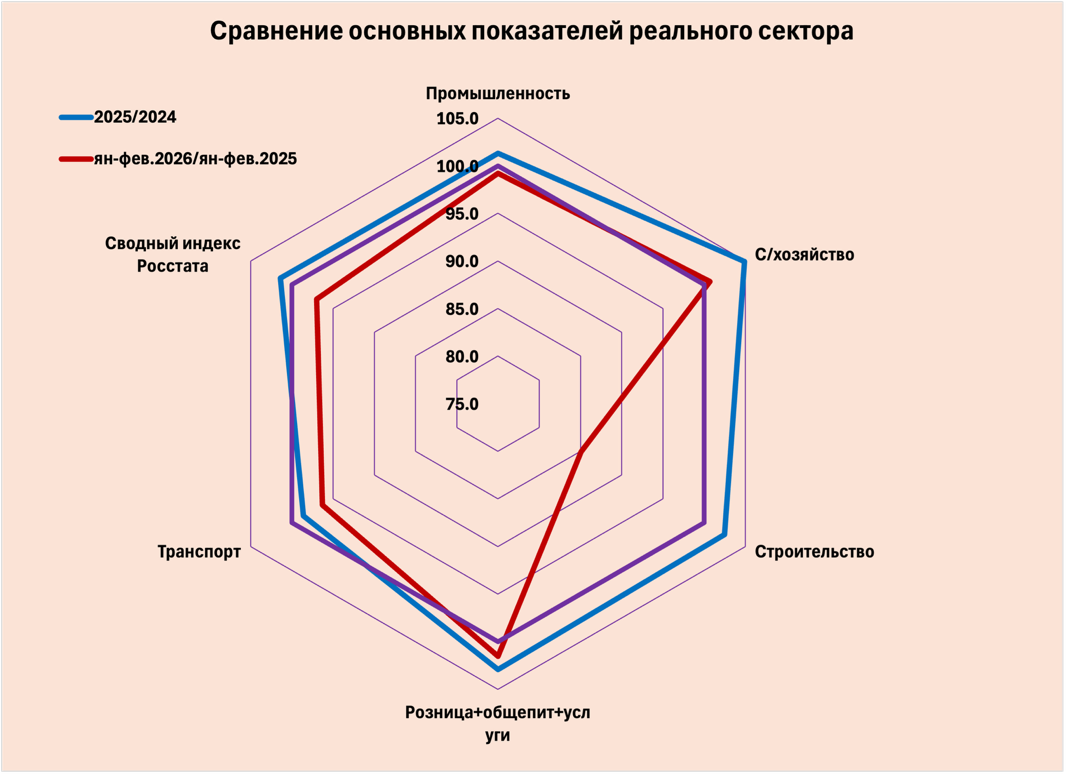

Сводка Росстата о состоянии экономики по итогам двух месяцев года не даёт оснований для оптимизма Кремлю – многие показатели показали заметное ухудшение, что подтолкнуло Минэкономики к пересмотру прогноза общей динамики ВВП на текущий год в сторону ухудшения. Обновленный прогноз появится до конца апреля, и в это же время Банк России должен будет обновить свой прогноз.

Несомненно, бросается в глаза фантастический спад в строительстве – минус 15% к началу прошлого года. Мы уже обращали внимание на наблюдавшийся в прошлом году резкий разрыв между быстро снижающимся производством строительных материалов и продолжавшим рост строительством. Похоже, этот лаг исчерпался, и, более того, глядя на продолжающееся обрушение производства базовых стройматериалов, можно предсказать, что спад в строительстве будет продолжаться весь год.

Уровень производства в январе-феврале 2026 г.

к январю-февралю 2025 г. (%%)

Плитки керамические для внутренней облицовки стен

70,2

Плитки керамические для полов

81,9

Плиты керамические фасадные

и ковры из них

57,3

Кирпич керамический неогнеупорный

строительный

76,3

Портландцемент и аналогичные гидравлические

цементы

70,8

Кирпич строительный из цемента, бетона или искусственного камня

53,5

Блоки стеновые силикатные

66,6

Блоки и прочие изделия сборные

строительные для зданий

77,7

Бетон, готовый для заливки

96,6

Трубы и муфты хризотилцементные

59,7

Конструкции и детали конструкций

из черных металлов

96,1

Ввод жилых домов упал на 30%, но практически в полном объёме он сосредоточен в сегменте индивидуального строительства, которое упало почти на 40%.

С одной стороны, можно порадоваться тому, что в секторе промышленного (панельного) строительства дела обстоят неплохо. Но, с другой стороны, стремительный спад в индивидуальном строительстве является индикатором того, что экономические ожидания населения лишились оптимизма.

8

МОЗАИКА

Министр транспорта Никитин сообщил, что до конца текущего года в России будет построено и реконструировано 183 км федеральных автотрасс. В 2019-2025 гг. строилось и реконструировалось в среднем по 295 км/год.

Общая протяженность федеральных автотрасс в России составляет 66,4 тысячи км.

* * *

Рост доходов населения и резкое укрепление курса рубля привело к смещению спроса россиян на туристические поездки за границу, что сказалось на динамике внутренних и международных полётов. В 2025 г. общее количество авиапассажиров в России превысило 105 миллионов (плюс 1,4% к 2024 г.), при этом число пассажиров на внутренних рейсах снизилось на 4%, а на международных выросло на 11%. Почти 93% прироста пассажиропотока на международных рейсах, которые приносят гораздо больше прибыли, досталось иностранным авиакомпаниям, которые смогли оперативно нарастить провозные емкости там, где это позволяют межправительственные соглашения. Российские авиакомпании отдают прибыльный рынок, поскольку не имеют возможности покупать новые самолёты, а имеющийся флот постепенно сокращается по мере исчерпания ресурса двигателей.

* * *

Российская компания «Бюро 1440» вывела на орбиту 16 спутников, которые должны стать первым элементом низкоорбитальной спутниковой группировки связи. «Бюро 1440» с конца 2020 г. занимается разработкой аналога системы Starlink, получившего название «Рассвет». Спутники разработаны на собственной платформе «Бюро 1440», оснащены системой связи на архитектуре 5G NTN, обновлённой системой энергопитания, терминалами межспутниковой лазерной связи нового поколения и плазменной двигательной установкой.

Тестовые спутники, которые позволили проверить ключевые технологии, были запущены детом 2023 и весной 2024 гг. Коммерческая эксплуатация сервиса широкополосной спутниковой связи должна начаться в 2027 году, когда на орбиту будет выведено 250 аппаратов. В планах компании довести количество спутников до 730 к 2030 году, а затем более 900 к 2035 г. Целевая аудитория составляет 1,5-2 миллиона пользователей в России и до 12 миллионов в других странах.

* * *

Правительство России ввело запрет на экспорт бензина, который должен действовать с 1 апреля до 31 июля. О подготовке этого решения стало известно примерно за неделю до ударов ВСУ по российским портам в Усть-Луге и Приморске, и, что называется, как в воду глядели. Разрушения в портах на какое-то время остановили экспорт нефтепродуктов, производимых на четырёх НПЗ, расположенных в Европейской части страны, что заставит их снизить объёмы переработки нефти и, следовательно, сократить производство бензина. Поскольку сейчас в России идут посевные работы, то спрос на бензин объективно повысился, что отразилось на розничных ценах, которые начали расти быстрее инфляции. Кроме того, кто сказал, что на этом удары ВСУ по производствам, связанным с переработкой нефти и её экспортом, закончились? Одним словом, всё сложилось в единый пазл, и запрет на экспорт оказался единственным инструментом в руках властей.

Хотя это решение в краткосрочной перспективе позволяет решать тактическую задачу – стабилизацию розничных цен на бензин – в долгосрочной перспективе оно оказывает негативное влияние на склонность нефтяных компаний к инвестициям в нефтепереработку. Запрет на экспорт снижает прибыль компаний и эффективность инвестиций в модернизацию НПЗ, что не позволяет создать достаточный «запас прочности» в производстве бензина.

* * *

Руководитель «Роскосмоса» Дмитрий Баканов заявил, что «необходимо в срочном порядке разрабатывать ракету с возвращаемой первой ступенью», пообещав «Первый демонстратор ракеты с возвращаемой первой ступенью постараемся показать в течение 1,5-2 лет».

В январе Баканов, выступая на Академических чтениях по космонавтике, сообщил, что первый запуск российской средней многоразовой ракеты «Амур-СПГ» состоится после 2030 года.

* * *

Срок готовности полностью российского спутника связи производства компании «Решетнев» сдвинули на два года вправо, заявил генеральный директор предприятия «Космическая связь» Алексей Волин. «Поскольку ряд участников кооперации нарушили график поставки, и не вся продукция изначально была должного качества, сроки создания аппарата сдвинулись». По его словам, для соответствующей космической платформы поставлен 81 процент оборудования, тогда как для полезной нагрузки — 63 процента.

Полгода назад — в октябре 2025-го — Волин утверждал, что российский полностью импортозамещающий спутник связи «Экспресс-АМУ4» будет готов в конце лета — начале осени 2026 года.

[1] Отток капитала – нормальное явление для России, у которой сохраняется устойчивое положительное сальдо счёта текущих операций в платёжном балансе. Абсорбирование положительного сальдо может происходить либо за счёт наращивания валютных резервов денежными властями, либо за счёт оттока капитала.

[2] Согласно сообщениям СМИ, предписание о подготовке к секвестру расходов было направлено Минфином ещё в середине января, что лишний раз говорит о том, что жёсткость бюджетной политики является краеугольным принципом экономической позиции Кремля.

[3] В августе 1998 года таким минимально допустимым уровнем валютных резервов для Банка России была отметка в $10 миллиардов. Когда резервы оказались ниже этого уровня, было принято решение об отказе от валютного коридора и переходе к плавающему курсу рубля.