Так, всё-таки, бензоколонка? Или...

«Когда мы перестаем быть, как в нас когда-то тыкали пальцем и называли “бензоколонкой”, а не экономикой, когда это все меняется, когда мы становимся самодостаточными,…» - громко продекларировал Владимир Путин, видимо, имея в виду, что этот момент наступил на 25-м году его правления. Не знаю, как Вам, а мне стало интересно проверить: перестала Россия быть «бензоколонкой» или нет?

Понятно, что до путинских спичрайтеров я сейчас достучаться не могу, и, следовательно, понять, каким образом они пришли к такому выводу, мне не суждено. Но умные люди есть не только в Кремле и его окрестностях. Есть они и в Америке, например, в Гарвардском университете. Ещё точнее - в Growth Lab в Kennedy School.

Уже на протяжении многих лет эта команда занимается сравнением уровней технологического развития различных стран (сегодня в списке - 132 страны), а база данных позволяет посмотреть и проанализировать изменения с 1995 по 2021 год. В итоге строится Индекс экономической сложности, в основе которого лежит структура товарного экспорта. Вслед за Адамом Смитом и Давидом Рикардо гарвардские учёные считают, что богатство народов создаётся за счёт разделения труда и ни одна экономика не может быть успешной, если её целью является самодостаточность, т.е. автаркия.

Для анализа и сопоставлений различным товарам придаются различные уровни технологической сложности, после чего получается сводный индекс, по которому страны и ранжируются. (Для желающих изучить методологию более подробно - вся информация о проекте, включая участников и контакты для связи с ними, находится здесь.)

Для своего мини-анализа я взял период с 2000 года, когда Путин стал президентом России (пусть и с фальсификациями при подсчёте голосов, которые помогли ему избежать второго тура при отсутствии сильных оппонентов, но всё-таки та процедура была похожа на выборы), вплоть до 2021 года. То есть изменения периода войны, если они были, не нашли своего отражения; впрочем, рассчитывать на какие-то объективные оценки, элиминирующие влияние санкций, я бы не стал.

Итак.

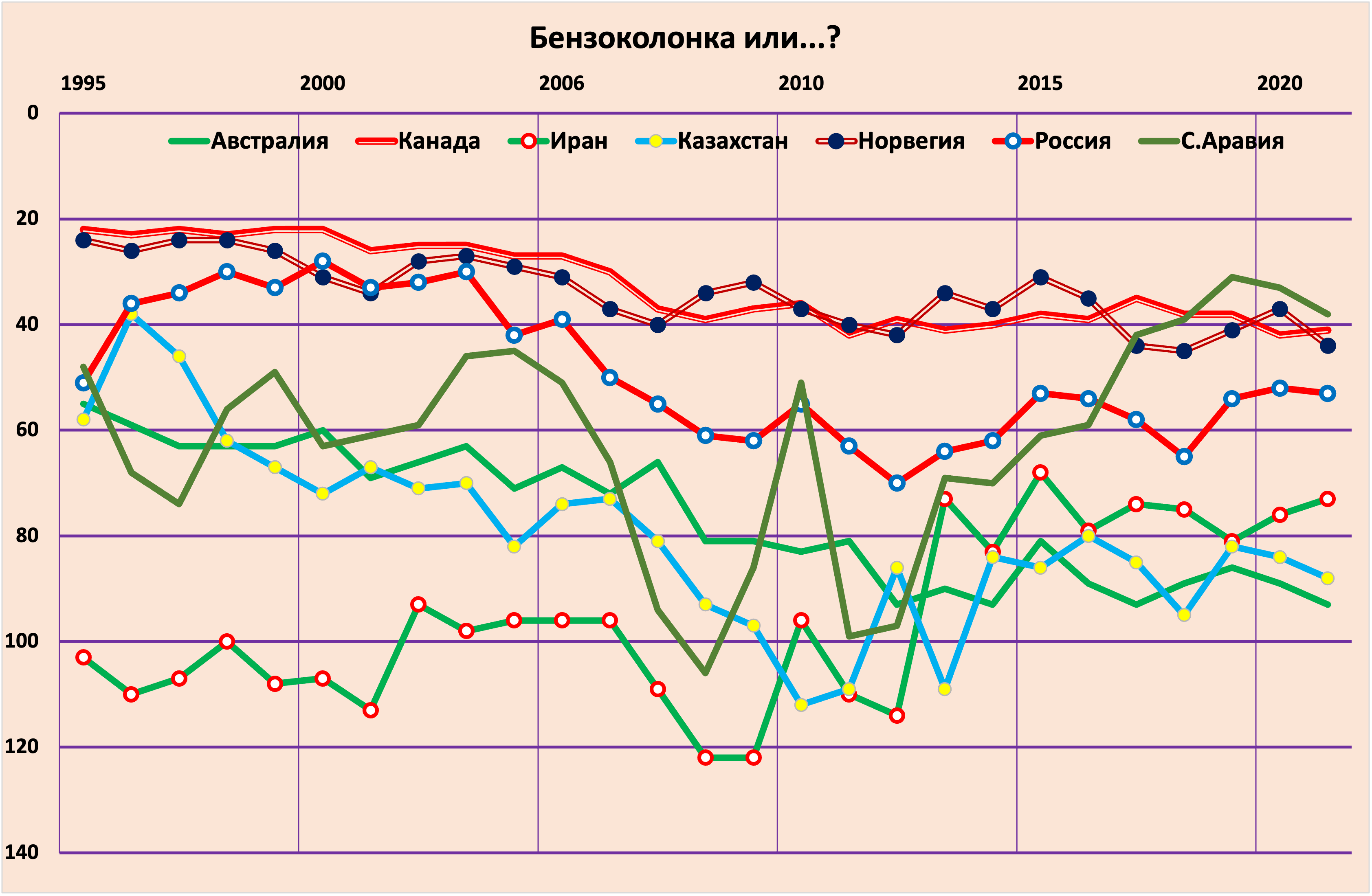

Начну с других «бензоколонок», т.е. со стран, в структуре экспорта которых сырьё занимает большую долю. В эту группу я включил как развитые страны (Австралия, Канада, Норвегия), так и «собратьев» по нефтяному проклятию (Иран, Саудовская Аравия, Казахстан). На графике хорошо видно, что сильные колебания мировых цен на сырьё, которые неизбежно приводили к изменениям в структуре экспорта, влияли не в лучшую сторону на все страны этой группы - вплоть до 2015 года, практически, все они сползали вниз в мировом рейтинге, т.е. их экспорт становился менее технологичным.

После 2015 года, когда нефтяные цены стабилизировались в диапазоне 70-90/баррель (не считая коротких пиков в обе стороны, связанных с ковидом и вторжением российской армии в Украину), все страны начали подниматься по ступенькам рейтинга. На этом фоне подъем России не был впечатляющим: по сравнению с 2000-м годом в 2021 г. наша страна упала на 25 позиций. Для сравнения, Саудовская Аравия поднялась на 25 ступенек, Иран - на 33, а не попавшие на график Кувейт и Оман - аж на 53 и 55 ступенек. Но компания «менее удачливых» выглядит вполне достойно: Норвегия (минус 13 мест), Казахстан (минус 16), Канада (минус 19), Австралия (минус 33).

Таким образом, в рейтинге «бензоколонок» Россия, можно сказать, сохранила свои позиции, правда, с одной оговоркой. Если в России подъём по рейтинговой лестнице после 2015 г. был полностью связан с изменением мировых цен на сырьё, то успех Саудовской Аравии был связан с создание колоссальных экспортных мощностей по переработке нефти. Но в отличие от России, которая остановилась на производстве нефтепродуктов, Саудовская Аравия пошла в нефтехимию, компенсируя тем самым себе снижение добычи нефти более высокой добавленной стоимостью.

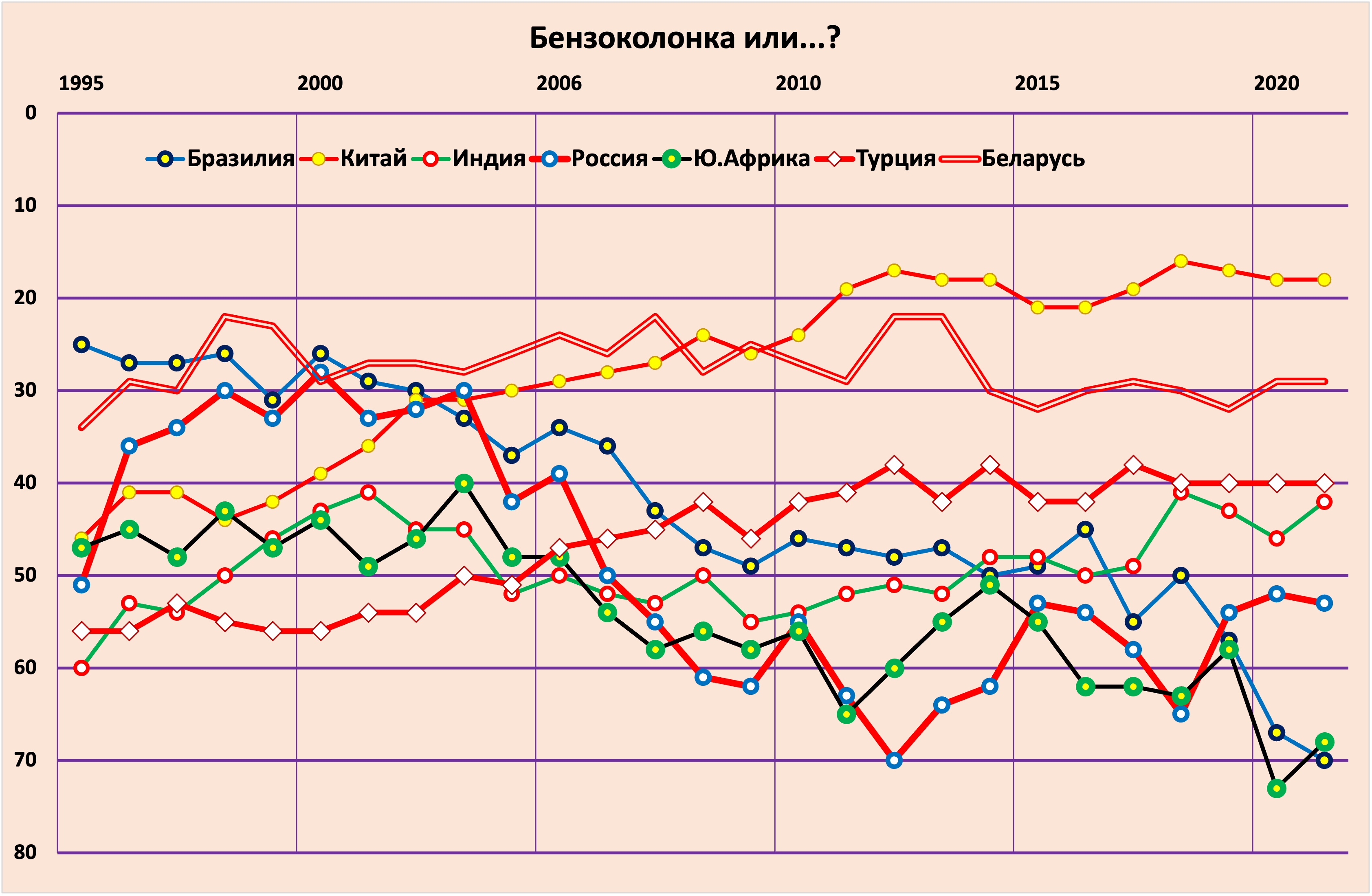

Следующая группа стран, которую я взял для сравнения, это «братья по разуму», страны- члены БРИКС (Бразилия, Китай, Индия, Южная Африка), к которым я добавил Беларусь и Турцию. Опять-таки, группа неоднородная и делится на «неудачников» (Бразилия, Россия, Южная Африка), «хорошистов» (Китай и Индия) и «держащихся на плаву» (Турция и Беларусь). Про «хорошистов» и так всё понятно. Китай уже давно стал всемирной фабрикой, забрав себе 28,5% мировой переработки. Для сохранения экономического роста ему необходимо сдвигаться в более глубокие переделы, но там его ждёт жесткая конкуренция с технологическими лидерами (о них ниже). Индия, хотя и вышла на высокие темпы роста, пока не смогла стать экспортно-ориентированной экономикой, а без этого подъём по рейтинговой лестнице быстрым быть не может.

Проблемы «неудачников» отличаются в оттенках, но везде мы видим отсутствие верховенства права, коррупцию и разную степень авторитарности власти.

«Держащихся на плаву» Турцию и Беларусь объединяет не только стабильная позиция в рейтинге на протяжении последних 15-20 лет, но и природа этой стабильности. Высокая позиция Беларуси определяется большим экспортом продовольствия и продукции машиностроения в Россию, что страна унаследовала от СССР. Подъем Турции в конце 90-х-начале 2000-х был связан с движением в сторону Евросоюза, но приход к власти Эрдогана положил конец этому процессу, и теперь турецкая экономика бьётся за сохранение обретенного ранее европейского наследия.

Промежуточный итог: не знаю, как для читателя, но для меня Россия в группе «братьев по разуму» явно проигрывает конкурентную борьбу и не очень понятно, что она может сделать, чтобы выглядеть более успешной.

Теперь посмотрим на группу «технологических лидеров», куда я включил Японию, прочно удерживающую первое место, Южную Корею, США, Венгрию, Израиль, Мексику и Вьетнам. Не спрашивайте, почему не взял Германию, Швейцарию, Австрию, Великобританию, входящих в первую десятку - просто на графике ничего нельзя было бы увидеть.

Сказать, что Россия не входит в их число, это значит, ничего не сказать. Не только не входит, но и даже не приближается. Но меня заинтересовало не это, этот вывод лежит на поверхности и для того, чтобы его озвучить не нужно к данным Гарварда обращаться. Для меня самое интересное, что я увидел на этом графике, это то, как быстро может меняться ситуация на протяжении 25 лет, на протяжении жизни одного поколения.

Мы видим, как стремительно вверх рвётся Вьетнам, который уже обошёл Россию, став самой привлекательной страной для иностранных инвесторов в Юго-Восточной Азии, как медленно и упорно пробираются вверх Южная Корея и Венгрия, как уверенно держится в «высшей лиге» Мексика, которая до начала 90-х годов относилась к категории «бензоколонок», но после исчерпания запасов «черного золота» и подписания соглашения с США и Канадой о зоне свободной торговли (NAFTA) прочно привязала себя к американской обрабатывающей промышленности, став десятым в мире промышленным производителем.

Историй успехов, за последние 25 лет было много, и можно долго рассказывать о том, что случилось в Румынии (плюс 21 место, 19-е в рейтинге), в Таиланде (плюс 14, 23-е), Эстонии и Литве (плюс 14 и плюс 19, 27-е и 30-е место, соответственно)

Ну, вот, пожалуй и всё. Какие выводы я готов сделать? Их четыре.

Первое. Россия, увы, остаётся мировой «бензоколонкой» и не подает никаких признаков ухода от этого статуса.

Второе. Даже среди «бензоколонок» Россия не может похвастаться особыми достижениями, прочно застряв на самых начальных ступенях переработки своих сырьевых богатств.

Третье. Само по себе наличие природных ресурсов не является ни залогом успеха, ни препятствием для его достижения. Посмотрите на арабские страны, о которых говорилось выше, добавьте к ним Эмираты (плюс 25 мест) и Анголу. Но не забудьте увидеть Аргентину (минус 20 мест), Азербайджан (минус 40) и Венесуэлу (минус 53). Одним словом, «бензоколонка» предоставляет ресурсы, а куда и как их использует страна, это зависит от стремлений и желаний правящего класса.

И последнее по очереди, но не по сути. В этой гонке не бывает вечных проигравших, у каждой страны рано или поздно появляется свой шанс, которым можно воспользоваться или пропустить его. За последние 20 лет только от роста мировых цен на нефть и газ российская экономика получила три с половиной триллиона долларов, из которых очень небольшая часть пошла на создание потенциала для будущего развития. Настолько небольшая, что изменить структуру экспорта, научиться производить что-то нужное остальному миру, кроме сырья, российская экономика не смогла.

Хочется верить, что по историческим меркам очень скоро у России появится еще один шанс, а воспользуемся мы им или не воспользуемся, зависит от нас.

бензоколонка «заправляющая» пушки вместо масла

РФ не может в нефтехимии развиваться, т.к. не т сырья этана -бутанов как в США и КСА. Нет предприятий на берегу моря как в Южной Корее, чтобы ароматику производить.